您的位置:首页 >新闻 > 股票 >

聚赛龙在塑料市场中占有率不足1% 经营活动净现金流持续为负

改性塑料以阻燃、耐候、抗菌、抗静电等特征,在家用电器、汽车制造、电子电气等行业都有非常广泛的应用。随着“以塑代钢”“以塑代木”“汽车轻量化、家电轻薄时尚化”等趋势的发展,国内市场对改性塑料的需求也在日益扩大。

近期,广州市聚赛龙工程塑料股份有限公司(下称聚赛龙)向深交所递交了招股说明书,申请登陆创业板。

本次IPO,该公司拟向社会公开发行不超过1195.22万股普通股,占发行后总股本的比例不低于25%。拟募集资金投资总额为3.6亿元,其中约2.95亿将计划投入到华东生产基地二期建设项目和华南生产基地二期建设项目中,剩余部分则用于补充流动资金。

股权方面,聚赛龙的控股股东为郝源增,实际控制人为郝源增、任萍、郝建鑫、吴若思,四人合计控制该公司2470.58万股股份,即68.96%的表决权。其他持有公司5%以上股份或表决权的股东为横琴聚合盈,直接持有公司6.55%的股份。

《投资时报》研究员查阅招股书数据发现,虽然该公司近年来业绩总体呈上升趋势,但由于改性塑料行业整体较为分散且单一厂商很难满足客户的需求,因此该公司市场占有率较低。此外,其还存在经营活动现金流长期净流出、资产负债率居高不下等问题。

针对上述情况,《投资时报》研究员电邮沟通提纲至聚赛龙相关部门,截至发稿尚未得到该公司回复。

市场占有率不足1%

聚赛龙成立于1998年,该公司主营业务为改性塑料产品的研发、生产和销售,主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品,这些产品主要应用于家用电器、汽车工业、电子通信、医护用品等领域。

据招股书披露,2018年至2020年(下称报告期),聚赛龙实现业务收入分别为8.68亿元、9.99亿元及11.08亿元,2019年和2020年分别较上年增长29.73%和10.92%;净利润分别为0.28亿元、0.48亿元及0.77亿元,2019年和2020年分别较上年增长70.70%和61.97%。总体上看,该公司业绩虽保持稳定增长,但增长态势出现下降。

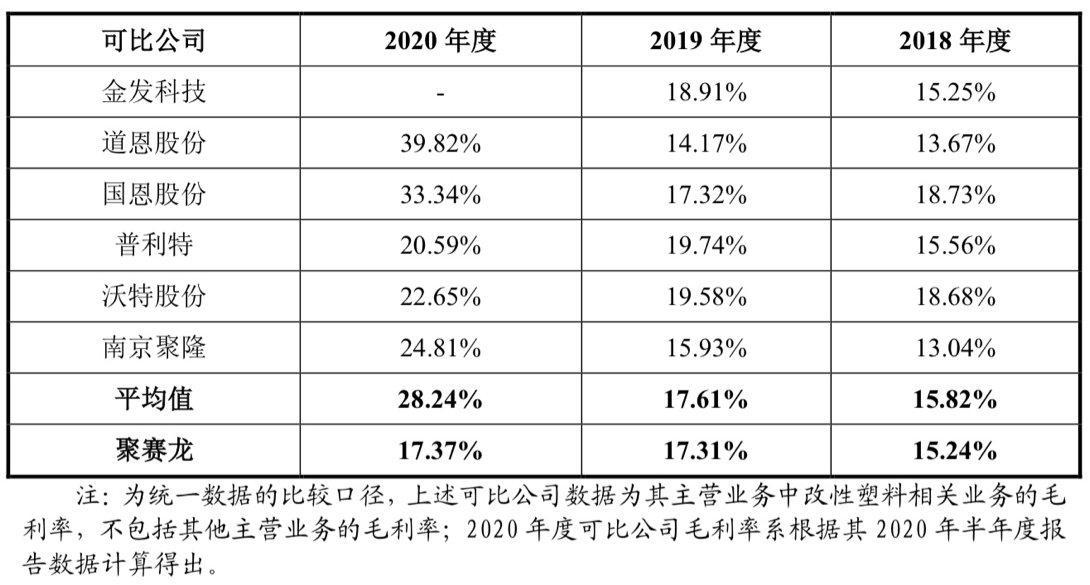

毛利率方面,报告期内,聚赛龙综合毛利率分别为14.25%、15.82%、16.23%,虽逐年有所增长,但增长趋势并不明显。同期同行可比公司的毛利率平均值分别为15.82%、17.61%、28.24%。2020年,该公司综合毛利率低于同业均值约12个百分点。

整体来看,改性塑料行业较为分散,产业集中度不高,行业内企业规模普遍较小。虽然聚赛龙是改性塑料行业的先行者,但该公司在改性塑料市场的占有率仍处于较低水平。以2017至2019年改性塑料市场产量进行测算,行业竞争对手金发科技市场占有率约8%,普利特、道恩股份、国恩股份市场占有率均超过1%,对比来看,聚赛龙市场占有率为0.61%,与金发科技、普利特等可比公司存在一定差距。

议价能力较弱

《投资时报》研究员注意到,改性塑料行业具备明显的“中间产品”特征。无论是原材料价格还是下游市场需求的波动,都会对该公司经营造成一定影响。

招股书显示,聚赛龙的材料成本占该公司生产成本的比重达90%以上。其产品采用的主要原材料是聚丙烯等合成树脂,此类原材料为石油衍生品,与国际原油价格走势基本趋同,石油等基础原料价格对该公司主要原材料的价格变化会产生重大的影响。并且,该类原材料供应商主要为大型石化企业,具有较强的成本转化能力,整体来看,聚赛龙与上游供应商议价的能力相对较弱。

因此,若主要原材料价格大幅波动,而该公司不能有效地将原材料价格上涨的压力转移到下游,或不能通过技术工艺创新抵消成本上涨的压力,又或在价格下降过程中未能做好存货管理,则会对其生产成本的控制及公司营运资金的安排带来不确定性,进而对其未来的生产经营产生不利影响。

下游方面,聚赛龙产品主要应用于家用电器、汽车工业、医护用品、电子通信等领域,客户包括美的集团、苏泊尔、格兰仕集团、海信集团、丰田集团等知名企业。不过,改性塑料行业内企业规模较小,集中度低,而下游客户规模较大,对供应商选择的空间较大,聚赛龙对下游客户的议价能力同样不占优势。

随着下游市场对改性塑料产品的性能、质量、供应能力等要求的不断提升,市场竞争将越发激烈,如果聚赛龙未来不能准确把握市场机遇和变化趋势,不断开拓新的市场、加大研发投入、提高产品技术水平、进一步丰富产品类型、增强议价能力,则可能导致该公司的竞争力进一步下降。

聚赛龙综合毛利率与同业可比公司毛利率比较情况

数据来源:公司招股书

经营活动净现金流持续为负

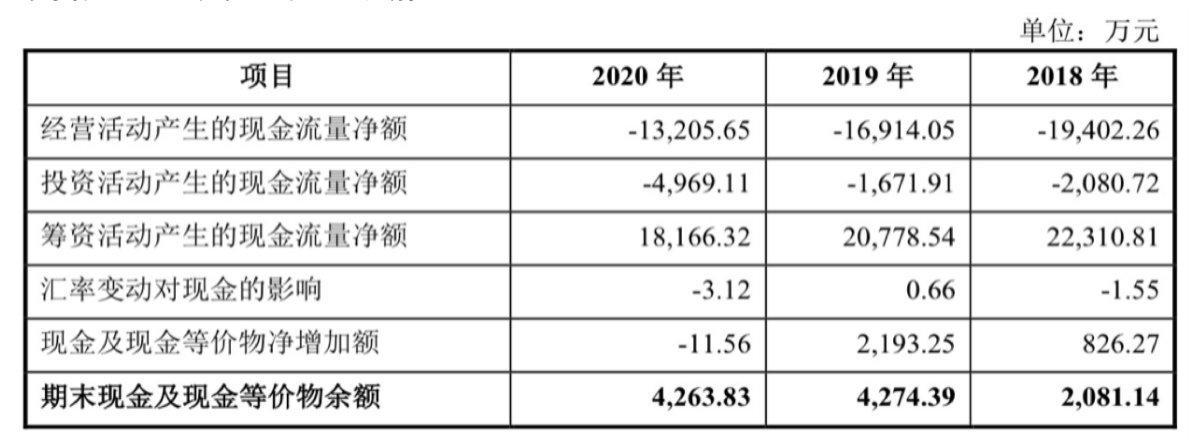

在营业收入及净利润持续增长的情况下,聚赛龙经营活动产生的现金流量净额却持续净流出。数据显示,报告期内聚赛龙经营活动产生的现金流量净额分别为-1.94亿元、-1.69亿元和-1.32亿元,均为负值。

《投资时报》研究员查阅招股书注意到,该公司与主要客户之间主要采用票据结算的方式,为了加快回笼资金,其会将部分未到期的票据贴现,并由此产生利息支出。最近三年,聚赛龙因票据贴现而产生的相关利息费用分别为701.30万元、505.62万元和529.01万元,占当期利润总额的比例分别为22.38%、9.46%和6.09%

对于公司经营活动产生的现金流量净额持续为负,聚赛龙在回复证监会问询中称,主要系客户采用票据结算及公司针对不同信用等级的承兑人在贴现融资时计入不同的现金流量表科目所致,若考虑未终止确认的票据贴现对现金流的影响,则经营活动产生的动现金流净额分别为-7889.48万元、129.17万元、4313.90万元和2796.50万元,不会对公司持续经营构成重大不利影响。

改性塑料产业属于资金密集型和技术密集型行业,随着公司经营规模的扩大,其公司对营运资金的需求也在持续提升,如果未来该公司无法进一步增强资金实力,改善经营活动现金流量净额,以满足公司发展的资金需求,则可能对公司未来的进一步发展造成不利的影响,甚至产生流动性风险。

或许由于现金流压力较大,且目前融资渠道受限,聚赛龙外部融资主要依靠银行信贷筹措资金,导致其债务压力愈加明显。

报告期内,聚赛龙负债总额分别为5.12亿元、5.39亿元、6.78亿元,呈逐年攀升势态。同期,其资产负债率分别为63.83%、62.22%、63.35%,而行业平均资产负债率则呈现与之相反的趋势,分别为41.39%、44.59%、39.45%。2020年,该公司资产负债率高于行业平均水平近24个百分点。

从短期偿债指标上看,报告期内,聚赛龙的流动比率分别为1.49、1.42、1.41;速动比率分别1.21、1.17、1.09,均呈下滑趋势,且低于行业平均值。可以看到,该公司长短期偿债能力指标均不及行业平均水平。

聚赛龙近三年现金流基本情况

数据来源:公司招股书